Развернутое сальдо - это бухгалтерский термин, обозначающий способ отражения остатков по счетам, при котором дебетовые и кредитовые сальдо показываются раздельно, а не свернуто в одном итоге.

Содержание

Основные характеристики развернутого сальдо

Развернутое сальдо отличается следующими особенностями:

- Показывает дебетовые и кредитовые остатки отдельно

- Не допускает взаимозачета сумм

- Используется для аналитического учета

- Позволяет видеть полную картину движения средств

Сравнение развернутого и свернутого сальдо

| Критерий | Развернутое сальдо | Свернутое сальдо |

| Отражение остатков | Дебет и кредит отдельно | Чистый остаток (разница) |

| Использование | Аналитический учет | Синтетический учет |

| Информативность | Полная картина | Обобщенные данные |

Где применяется развернутое сальдо

Развернутое сальдо используется в следующих случаях:

- При расчетах с контрагентами (дебиторская и кредиторская задолженность)

- В банковских операциях (остатки по счетам клиентов)

- В налоговом учете (анализ налоговых обязательств)

- При анализе финансового состояния предприятия

- В управленческом учете

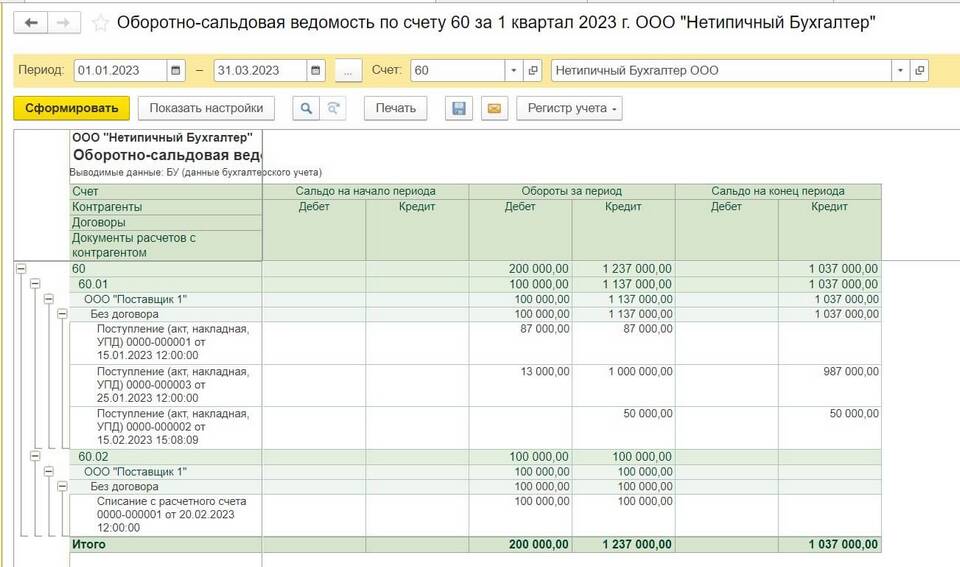

Пример развернутого сальдо

Рассмотрим расчеты с поставщиком:

- Дебетовое сальдо (нам должны): 150 000 руб.

- Кредитовое сальдо (мы должны): 80 000 руб.

- Развернутое сальдо покажет обе суммы

- Свернутое сальдо: 70 000 руб. (150 000 - 80 000)

Преимущества развернутого сальдо

- Дает полную информацию о состоянии расчетов

- Позволяет анализировать дебиторскую и кредиторскую задолженность

- Исключает потерю информации при взаимозачетах

- Облегчает контроль за движением средств

- Помогает выявлять просроченные задолженности

Развернутое сальдо является важным инструментом финансового анализа и контроля, позволяющим получить детализированную информацию о состоянии расчетов предприятия.