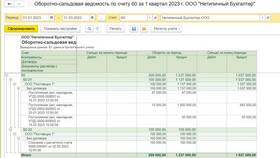

Расчетное сальдо представляет собой разницу между суммами дебета и кредита по конкретному счету, контрагенту или периоду времени. Этот показатель широко используется в бухгалтерском учете и финансовом анализе для оценки текущего состояния расчетов.

Содержание

Основные виды расчетного сальдо

- Дебетовое сальдо (актив)

- Кредитовое сальдо (пассив)

- Нулевое сальдо

Где применяется расчетное сальдо

В бухгалтерском учете

- Для определения остатков по счетам

- При составлении баланса

- Для сверки с контрагентами

В банковской сфере

| Применение | Описание |

| Текущий счет | Остаток денежных средств клиента |

| Кредитные операции | Остаток задолженности по кредиту |

Как рассчитывается сальдо

- Определяются все дебетовые обороты

- Выявляются все кредитовые обороты

- Вычисляется разница между ними

- Определяется тип сальдо (дебетовое/кредитовое)

Формула расчета

Сальдо = Сумма дебета - Сумма кредита

Примеры расчетного сальдо

| Счет | Дебет | Кредит | Сальдо |

| Расчетный счет | 150 000 | 80 000 | 70 000 (дебетовое) |

| Расчеты с поставщиками | 45 000 | 60 000 | 15 000 (кредитовое) |

Значение расчетного сальдо в анализе

- Показывает финансовое состояние предприятия

- Отражает уровень задолженности

- Используется для планирования платежей

- Помогает выявлять ошибки в учете

Особенности при работе с сальдо

- Может быть начальным и конечным

- Меняется в течение отчетного периода

- Требует регулярной сверки

- Может быть детализировано по контрагентам

Правильное понимание и расчет сальдо позволяет эффективно управлять финансами компании, контролировать расчеты с партнерами и принимать обоснованные управленческие решения.