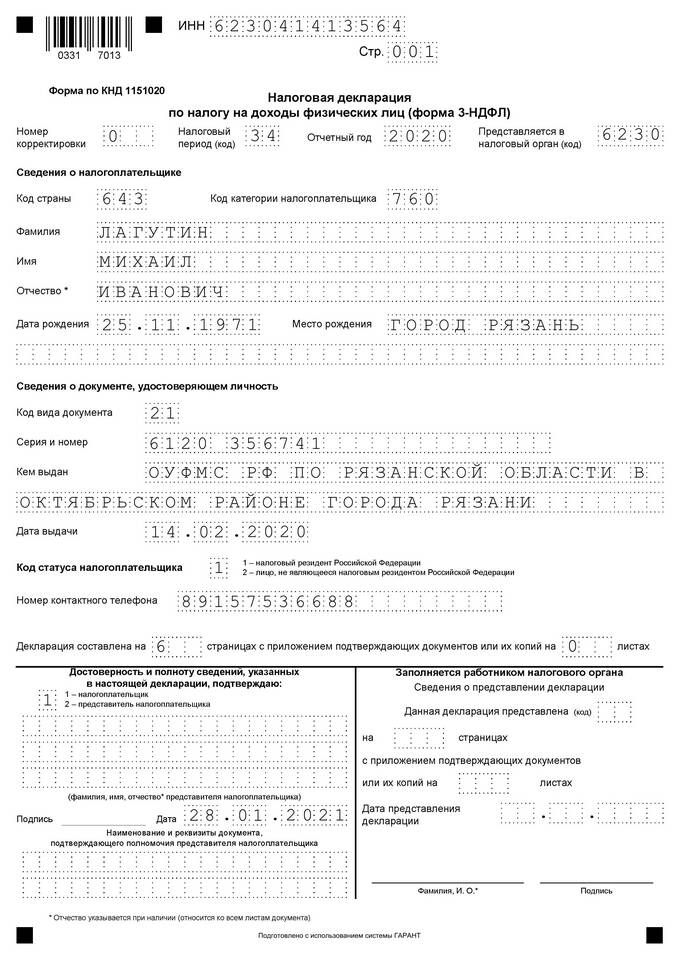

Сдача налоговой декларации является обязательной процедурой для всех обществ с ограниченной ответственностью. Рассмотрим порядок подачи отчетности в зависимости от системы налогообложения.

Содержание

Виды налоговых деклараций для ООО

| Система налогообложения | Форма декларации | Срок подачи |

| ОСНО | НДС, налог на прибыль, имущество | Квартально/ежегодно |

| УСН | УСН | До 31 марта |

| ЕНВД | ЕНВД | До 20 числа месяца после квартала |

Способы подачи декларации

- Лично в налоговой инспекции

- Через представителя с нотариальной доверенностью

- Почтовым отправлением с описью вложения

- В электронном виде через личный кабинет

- Через специализированного оператора связи

Электронная подача декларации

Требования для электронной отчетности:

- Наличие квалифицированной электронной подписи

- Регистрация в системе электронного документооборота

- Установка специализированного ПО (при необходимости)

- Аккредитация в личном кабинете налогоплательщика

Подготовка документов

| Документ | Примечание |

| Заполненная декларация | Подписанная руководителем |

| Учредительные документы | Для подтверждения реквизитов |

| Выписка из ЕГРЮЛ | Не старше 30 дней |

| Доверенность | При подаче представителем |

Пошаговая процедура подачи

- Заполните декларацию в соответствии с выбранной системой налогообложения

- Подпишите документ у руководителя ООО

- Подготовьте сопроводительное письмо (при необходимости)

- Подайте декларацию в инспекцию по месту учета

- Получите отметку о приеме или квитанцию

Особенности для разных систем налогообложения

ОСНО:

- Необходимо сдавать несколько видов деклараций

- Требуется бухгалтерская отчетность

- Сложный процесс заполнения

УСН:

- Одна декларация в год

- Простая форма заполнения

- Возможность уменьшения налога на страховые взносы

Ответственность за нарушение сроков

- Штраф 5% от суммы налога за каждый месяц просрочки

- Не менее 1 000 руб. и не более 30% от суммы налога

- Блокировка расчетного счета при просрочке более 10 дней

- Административная ответственность должностных лиц